こんにちは、たけです。

企業型確定拠出年金制度を採用している会社では、制度の内容について、会社から説明を受けられた方もいらっしゃるかと思いますが、

会社の説明を聞いても、

- どの運用商品を選べば良いのかわからない

- 実際の運用事例を知りたい

となる方も多いと思います。(私も最初はよくわからず、元本確保をとりあえず選択しておりました。)

また、ブログではイデコや、つみたてNISAの運用実績については、紹介されている記事が多々ありますが、企業型確定拠出年金は比較的少ないです。

本記事では、私の運用実績公開、おすすめの運用銘柄を紹介しますので、一つの参考にしていただければと思います。

※前提条件ですが、投資期間が約2,30年間の長期的な運用を考えている方に向けての内容となっています。(私も現在30代前半で約2,30年間の長期的な運用をしております。)

運用実績公開[2023年4月現在]

- 運用期間:2021年10月から2023年4月

- 運用金額:2,459,628円

- 評価額:2,587,747円

- 評価損益:128,119円(+5.2%)

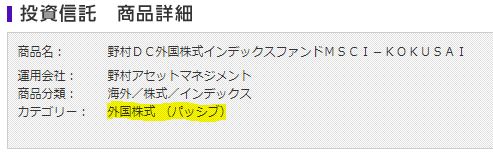

私は野村DC外国株式インデックスファンドMSCI-KOKUSAI 1本に投資しております。

評価額は 2,587,747円、評価損益は 128,119円(+5.2%)となりました。

おすすめの運用銘柄(海外株式&パッシブ運用)

DC年金の運用商品の中で、長期運用するにあたり、個人的におすすめなのは、下記の商品です。

- “海外株式の先進国株式or全世界株式”

- “パッシブ運用“

※お勤めの会社によってDC年金口座会社が様々ですので、特定のファンド名を挙げても、マッチしない方がほとんどになりますので、上記の表現としております。(三菱UFJ信託銀行であれば、野村DC外国株式インデックスファンドMSCI-KOKUSAIをおすすめします。)

つみたてNISAやiDeCoで、おすすめの投資先として、よく紹介されているeMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オルカン)は残念ながら、DC年金にありません。

DC年金で、それらに比較的近い運用をしているファンドが、”海外株式の先進国株式or全世界株式”の“パッシブ運用“です。

おすすめする理由としては、以下のとおりです。

- 本ファンドだけで世界の株式に分散投資できる(日本を除く先進国22ヵ国に上場する大・中型株のうち、約1,300銘柄)

- 低コストで運用できる (信託報酬0.1023%)

※”信託報酬“とは、商品の運用や管理にかかる費用です。投資信託では運用会社が私達の代わりに銘柄の選定や売買などをしてくれますが、それに人件費や調査費、システムの費用が発生します。信託報酬額は低ければ、低いほど良いです。

避けたほうが良い運用商品

“海外株式の先進国株式or全世界株式”の“パッシブ運用“をおすすめする一方、長期運用をするうえで、以下の商品は避けるべきです。

- 元本確保型

- 信託報酬が高い商品(年0.2%以上)

元本確保型

元本確保型とは、文字通り、積み立てた元本が確保される商品を指し、具体的な商品として「定期預金」と「保険」などがあります。

元本割れのリスクがないというメリットがありますが、利率が低すぎるため、昨今の日本国内でのインフレを考慮すると、実質的に元本割れする可能性が非常に高いです。

そのため、長期間の資産形成をする場合には、元本確保型はおすすめできません。

信託報酬が高い商品(年0.2%以上)

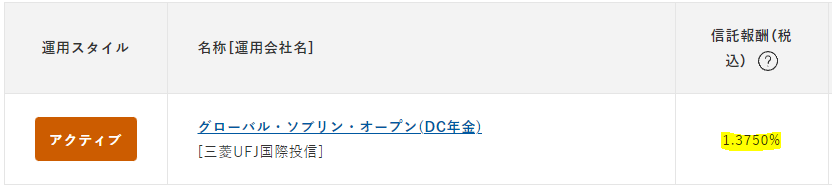

信託報酬が高い商品もおすすめはできません。信託報酬が高い商品として、アクティブ運用があります。

アクティブ運用とは、簡単に言うと、パッシブ運用を上回る成績を目指す運用スタイルです。

アクティブ運用では、信託報酬が年1%以上のような高い報酬を払う必要があります。

そして、高い報酬を支払うにもかかわらず、パッシブ運用より運用成績が必ず良いわけではありません。(むしろ悪い方が多い…)

運用成績面、信託報酬の高さから、パッシブ運用の方が資産の手残りが多くなる可能性が高いです。(もちろん、リスクを承知の上でアクティブ運用を選択してもOKです。)

よって、私はアクティブ運用より、パッシブ運用をおすすめします。

なぜiDeCoではなくDC年金?

私がiDeCoではなくDC年金で運用している理由は以下のとおりです。

- 運用成績がオルカンと同等以上

- オルカンより信託報酬が低コスト

- 口座管理手数料が無料(会社負担)

運用成績がオルカンと同等以上

eMAXIS 全世界株式インデックスと、私の投資先である、野村DC外国株式の2010/7/20~2023/4/3までの基準価格を比較してみました。(eMAXIS Slimシリーズは運用開始が2018年と比較期間が短いため、今回はeMAXISとの比較にしています。)

左がeMAXIS、右が野村DC

- emaxis 全世界株式 騰落率:330.92%

- 野村DC外国株式 騰落率:352.8%

両ファンドの銘柄構成に違いがあるため、一概には言えませんが、野村DC外国株式の方が、高い騰落率となっており、投資先としては十分な成績と考えます。

オルカンより低コストで運用できる

私が投資している野村DC外国株式インデックスファンドMSCI-KOKUSAIの信託報酬は年0.1023%、一方でオルカンは年0.1144%のため、野村DCの方が低く、長期的な運用において、有利と言えます。

口座管理手数料が無料(会社負担)

iDeCoでは、口座管理手数料が無料(会社負担)加入手数料2829円、口座管理手数料月額171円がかかります。(2023年4月時点の最安値)

企業型確定拠出年金の口座手数料は会社側が負担してくれるので、上記手数料が無料になります。

もし、あなたが現在30歳で35年運用する場合、口座管理手数料は74,649円となります。

運用商品のラインナップが微妙であれば、口座管理手数料を出費してでも、iDeCoにする価値はありますが、そうでない場合はDC年金で運用するのもアリだと思い、私はDC年金で運用をしております。

まとめ:企業型確定拠出年金をするなら”海外株式”,”パッシブ”

本記事では、企業型確定拠出年金の筆者の運用実績公開、おすすめ投資銘柄について、説明しました。

私のおすすめ投資先は以下のとおりです。

- “海外株式”の”先進国株式or全世界株式”

- “パッシブ運用“

どの運用商品を選ぶかによって、数十年後には数百~千万円の差がでてきますので、本記事を参考にしていただければ幸いです。

最新の運用実績は下の記事で公開しておりますので、併せて参考にしていただければと思います。

また、NISAの運用実績も公開しておりますので、こちらもぜひご覧ください。

それでは、良い投資ライフを!

記事を最後まで読んでいただき、本当にありがとうございます!

にほんブログ村

もし、少しでも、面白かった!、参考になった!と感じていただけましたら、上のバナーをクリックしてブログランキングの上位になるための応援をお願いします!

あなたのクリックが私の励みになりますので、よろしくお願いいたします!